outil d'ingénierie financière

Optimiser la fiscalité tout en protégeant le capital.

assurance vie universelle

Fonctionnement pour une entreprise

Assurance vie universelle : flexibilité et croissance à l’abri de l’impôt

L’assurance vie universelle est une solution d’assurance permanente qui combine protection à vie et stratégie d’épargne fiscalement avantageuse. Sa structure se divise en deux volets : le coût de l’assurance et un volet de placement dont la croissance est exemptée d’impôt tant qu’elle demeure dans la police.

Elle permet une grande flexibilité dans les dépôts (mensuels, annuels ou uniques) et offre un potentiel de rendement élevé selon les fonds choisis. Grâce à l'accumulation de valeur, elle permet des retraits, des prêts ou encore des stratégies de levier bancaire, tout en assurant un transfert de patrimoine optimisé à la relève ou aux héritiers.

Définition

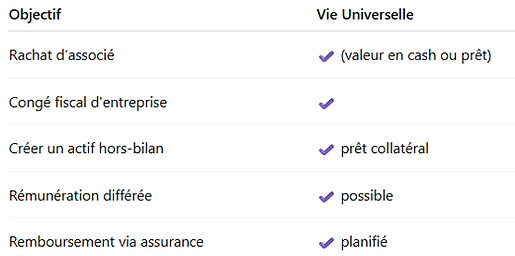

Avantages

Fiscalité

Vie Universelle

-

Croissance à l’abri de l’impôt jusqu’au plafond de l’exonération (CDCV)

-

Retrait de capital substantiel non imposable en utilisant prêt collatéral

-

Capital décès versé libre d’impôt

-

Exigences de conformité annuelle (surveillance du plafond fiscal)

Exemples concrets – Vie Universelle pour entrepreneur

Voici projection illustre toute la puissance de l'assurance vie universelle à long terme : un actif de plusieurs millions accessible sans déclencher d'impôt, tout en protégeant l'entreprise ou les héritiers avec un capital-décès garanti.

Détails de l'Assurance - Vie Universelle

+ Assuré : Marie, 35 ans

+ Cotisations : 25 000 $/an pendant 20 ans

+ Montant assuré : 4 000 000 $

+ Projection jusqu'à l'âge de décès de 90 ans (soit 55 ans de croissance)

+ Rendement net moyen estimé : entre 6 % et 8 %

Montant de prêt collatéral possible à 70 ans (après 25ans) (80 % valeur de rachat) :

+ Avec 6 % : 1 304 526 $

+ Avec 8 % : 1 815 462 $

Valeur de rachat estimée à 90 ans :

+ Rendement 6 % : 7 492 537 $

+ Rendement 8 % : 18 268 372 $

Stratégies corporatives

La Vie Universelle est un outil de croissance et d’ingénierie financière, idéal pour les gens d’affaires ou les investisseurs qui veulent optimiser leur fiscalité tout en protégeant leur capital.

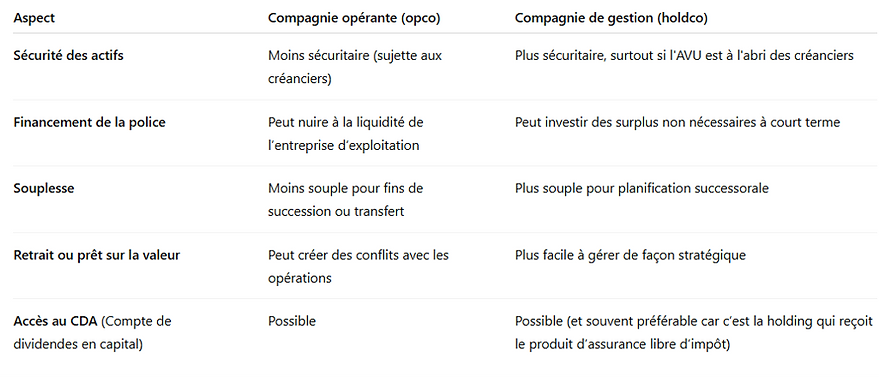

Assurance vie universelle détenue par une compagnie : principes de base

Une compagnie peut être propriétaire et bénéficiaire d'une police d'assurance vie universelle sur la tête d’un actionnaire ou dirigeant (souvent l’actionnaire principal ou un key person). Les deux types de compagnies qui peuvent la détenir sont :

-

Une compagnie opérante (opco) : celle qui génère les revenus d’affaires

-

Une compagnie de gestion (holdco) : propriétaire de l’opco ou utilisée pour accumuler des profits de manière fiscalement efficace.

Pourquoi utiliser une compagnie de gestion (holdco) pour la stratégie d’AVU

-

Protection d’actifs (la holdco n’a pas de créanciers commerciaux).

-

Accumulation plus rapide : les profits de l’opco peuvent être versés à la holdco sous forme de dividendes intercorporatifs non imposables.

-

Permet de centraliser les investissements et les assurances dans un véhicule distinct.

-

À terme, l’assurance peut financer une stratégie de rachat d’actions, ou transférer des sommes au patrimoine familial via le CDA sans impact fiscal.

Ajouter une fiducie

Outils de plus de protection et planification fiscale

Définition

Une fiducie est une entité juridique qui détient des biens pour le bénéfice d’autres personnes (les bénéficiaires), administrée par un fiduciaire. En contexte d’entreprise, elle est souvent utilisée pour transférer, protéger et planifier la transmission du patrimoine.

Mécanisme de base d'une fiducie familiale discrétionnaire

Une fiducie est comme une boîte dans laquelle tu places des biens (ex. : des actions d’une compagnie). Ces biens sont administrés par un fiduciaire pour le bénéfice de personnes que tu choisis (les bénéficiaires). La fiducie est un outil légal et fiscal, souvent utilisé pour :

-

la protection d’actifs,

-

la planification successorale,

-

le gel successoral (on va en parler),

-

le transfert intergénérationnel de richesse,

-

la multiplication de l’exonération du gain en capital (EGC).

1. Avantages fiscaux et patrimoniaux d’une fiducie dans une structure d’entreprise

1.1 Geler la valeur d’une entreprise (gel successoral)

-

Lorsque tu détiens une entreprise opérante (ex. : entreprise de services ou de production), tu peux faire un gel de la valeur actuelle de tes actions (en échange de nouvelles actions privilégiées).

-

La fiducie détient alors les actions ordinaires (à croissance) pour les bénéficiaires (souvent les enfants ou d'autres membres de la famille).

-

Résultat : la croissance future est transférée hors de ton patrimoine personnel, ce qui réduit ton impôt futur sur le décès.

1.2 Protection des actifs

-

La fiducie protège les actifs des bénéficiaires contre :

-

les créanciers,

-

les conflits matrimoniaux (ex: en cas de divorce),

-

et les problèmes de gestion.

-

1.3 Fractionnement de revenu (limité depuis 2018)

-

Avant 2018, on pouvait attribuer des revenus aux bénéficiaires à taux d’imposition plus bas (ex : enfants majeurs).

-

Bien que plus restreint aujourd’hui, certains cas (ex : vente d’entreprise admissible) permettent encore du fractionnement fiscal avantageux.

2. Structure typique: Entreprise opérante + entreprise de gestion + fiducie

Fondateur(s)

└── Fiducie familiale discrétionnaire

└── Compagnie de gestion (Holdco)

└── Compagnie opérante (Opco)

2.1 Isolation du risque

-

Les profits générés par Opco peuvent être distribués à la Holdco (par dividendes) sans impôt (car sociétés liées).

-

Cela protège les liquidités accumulées dans Holdco en cas de poursuite contre Opco.

2.2 Planification successorale

-

La fiducie détient les actions de Holdco, qui elle-même détient Opco. Cela permet de planifier la succession et la vente future d’Opco en gardant le contrôle et en transférant la valeur aux héritiers via la fiducie.

2.3 Accès à l’exonération du gain en capital (EGC)

-

Chaque individu a droit à une EGC (environ 1 million $ en 2025) à la vente d’actions admissibles d’une PME.

-

En faisant détenir les actions admissibles par une fiducie familiale, on peut multiplier l’exonération par le nombre de bénéficiaires.

Exemple concret : Olivier fondateur de Vitalux

Imaginons que Olivier est propriétaire de l'entreprise opérante (Opco) appelée Vitalux, qui génère des revenus et possède de l'immobilier.

Étape 1 : Création de la fiducie

-

Olivier crée une fiducie familiale discrétionnaire.

-

Il en est le constituant.

-

Il nomme des fiduciaires (souvent lui-même + un autre adulte de confiance).

-

Il nomme comme bénéficiaires : les enfants, lui-même ou son conjoint (optionnel).

-

Cette fiducie est créée par un acte juridique et a son propre numéro fiscal.

Étape 2 : Gel successoral

Simon fait un gel de la valeur de son entreprise.Voici comment :

-

Il échange ses actions ordinaires actuelles (celles qui croissent) pour des actions privilégiées fixes ayant une valeur équivalente à la valeur actuelle de l'entreprise (ex. : 1 million $).

-

Ces actions privilégiées ont droit à un dividende fixe, mais pas de croissance.

-

Ensuite, la fiducie souscrit de nouvelles actions ordinaires pour presque rien ($1), qui elles, vont capturer toute la croissance future de l’entreprise.

Olivier a "gelé" la valeur de son patrimoine personnel à 1M$. Toute la croissance future (disons jusqu’à 5M$ dans 10 ans) se retrouve dans la fiducie, pour les enfants.

Étape 3 : Transfert de valeur sans impôt

-

Tant que olivier est vivant, il reçoit les dividendes préférentiels de ses actions gelées.

-

La croissance de l’entreprise va dans les actions ordinaires de la fiducie (donc pour les enfants).

-

Au décès, ses actions gelées valent toujours 1M$ → impôt sur 1M$, pas 5M$.

-

Aucune disposition réelle ou fiscale n’a été faite envers les enfants : la croissance leur a été "attribuée" sans les rendre propriétaires directs.

Étape 4 : Vente de l’entreprise

Disons que dans 10 ans, les enfants (via la fiducie) vendent l’entreprise à un tiers pour 5M$.

Si la fiducie est bien structurée :

-

Chaque bénéficiaire (enfant) peut utiliser son exonération du gain en capital (EGC).

-

Cela permet de réduire ou annuler l’impôt sur la vente.

Exemple :

Trois enfants sont bénéficiaires.

+ Ils reçoivent chacun 1.6M$ de gain avec une EGC de 1M$ chacun → seulement 600k$ de gain imposable chacun.

+ La fiducie permet donc de multiplier les EGC et de sauver potentiellement des centaines de milliers en impôt.

À noter : conditions et pièges à éviter

-

Doit être faite avec un fiscaliste et un notaire : très technique.

-

Attention aux règles de l'impôt sur les revenus attribués (TOSI).

-

Attention aux changements de résidence fiscale : la fiducie est résidente du pays du fiduciaire.

-

Il faut faire des déclarations fiscales annuelles pour la fiducie (T3).

fiducie et assurance vie universelle

Comparaison

Les fiducies et l’assurance vie universelle (AVU) sont deux outils puissants de planification fiscale et successorale, mais ils ont des fonctions différentes et complémentaires. Voici un tableau comparatif clair des forces de chaque outil.

Lequel recommander

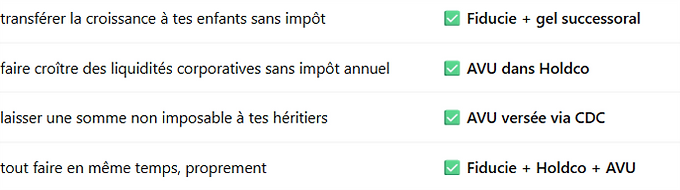

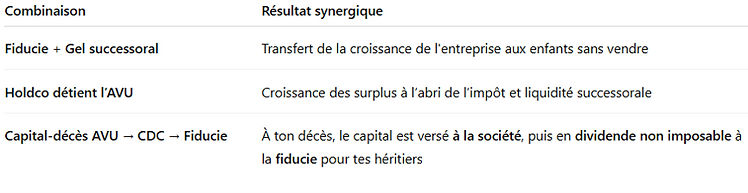

Utiliser les DEUX ensemble - Ils sont complémentaires :

Exemple pratique : structure idéale (avec vente de l'entreprise au décès)

-

Olivier détient Opco (Vitalux)

-

Il crée une fiducie familiale discrétionnaire

-

La fiducie détient les actions ordinaires d’une Holdco

-

Holdco détient :

-

Les actions privilégiées gelées d’Opco

-

Une police d’assurance vie universelle sur la tête de Olivier

-

Au décès de Olivier:

1. Vente de l’entreprise (Opco)

-

Opco est vendue à un tiers ou à la relève

-

Cela déclenche un gain en capital sur les actions

-

Par la fiduciel, les bénéficiaires sont admissibles à l’exonération du gain en capital (jusqu’à 1M$ par bénéficiaire)

2. Versement de l’assurance vie universelle (AVU)

-

La compagnie (Holdco) reçoit le capital-décès de l’assurance vie universelle

-

Ce montant est non imposable et entre dans le Compte de dividende en capital (CDC)

3. Distribution aux héritiers

-

Le CDC permet à Holdco de verser des dividendes libres d’impôt à la fiducie

-

La fiducie peut ensuite distribuer aux bénéficiaires (héritiers) selon sa discrétion

-

Cela permet d’alimenter un transfert de richesse efficace, sans impôt

4. Résultat :

-

La vente d’Opco a permis une sortie de valeur

-

L’AVU a permis une liquidité non imposable immédiate pour la relève, le fisc ou la succession

-

La fiducie protège, répartit et administre intelligemment les sommes pour les enfants et la famille

En Résumé